2020-08-03 17:22:28

受整体经济下行的影响,银行的存款余额也出现了下滑趋势,加之国家数次降准降息,银行在“存贷差”中的盈利空间被逐步挤压,于是,众多商业银行均把盈利增长点瞄准了“发行信用卡”,而信用卡业务也的确成为了商业银行最大的盈利方式之一。据央行数据,截止2020年一季度末,全国信用卡和借贷合一卡在用发卡数量共计7.49亿张。全国人均持有信用卡和借贷合一卡0.53张,可见我国信用卡用户量的庞大。

但自2020年初以来,因疫情波及,全国各行业从业者的收入均受到了不同程度的影响。有数据显示,今年一季度,全国居民人均可支配收入比上年同期名义增长仅0.8%,收入骤降导致了银行信用卡不良率不断飙升。据悉,有“零售之王”之称的某大型商业银行,第一季度末,信用卡贷款不良率达1.89%,高于去年末1.35%的水平;贷款逾期率高达4.13%,而去年底逾期率仅为2.73%,作为信用卡市场中的龙头之一,此行的逾期率都出现了暴增,其他银行或许更加不容乐观。由此,众多银行都在大力狠抓贷后催收。

但稍显欣慰的是,剧统计,75%的借款人逾期是因为忘记还款,针对此类客户,进行电话催收的效果就较为良好,而传统的仅依靠人工进行的电话催收,面对如此大体量的欠款用户,所需要的人力资源与成本投入也是银行不得不考虑的,为了更好的降本增效,如今,越来越多的银行开始使用催收机器人进行电话催收及逾期提醒等。

谈及早期催收及逾期前提醒为何大量使用催收机器人,银行相关工作负责人解释道:“其实在很长一段时间以来,并没有很多银行会在M0阶段就采用电话提醒,一般均是发短信告知一下,但如今随着有贷款需求的人越来越多,各家银行整体不良的指标压力都很大,特别是此次疫情期间,M0到M1的入催率基本都已翻倍,提前介入非常重要,如果在M0阶段都不能做好把控,后期不良指标就会更难控制,清收成本也会加大。因此,我们比较早的尝试了使用得助智能的小得催收机器人来进行催收,一是可以缓解整体投入成本的压力;二是原本一些没有足够人力去做的业务,现在可以尝试着用智能去做,特别是在节假日期间催收机器人依然可以工作,包括疫情期间,机器人的工作效率都不会受到时间、空间的限制,我们的催收工作是在持续进行的,可以说小得催收机器人是我们业务延伸的跳板。”

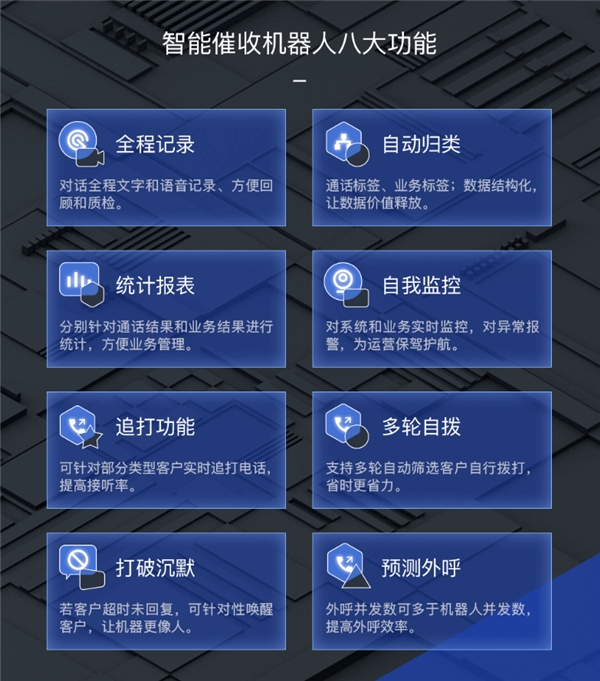

上文中,该负责人提到的小得催收机器人,就是有限元科技自主研发的得助·智能催收系统中的外呼催收机器人,使用机器人进行大面积的批量电话拨打,点对点提醒忘记还款的客户及时处理欠款,所需仅几十秒的时间,就能为客户带来一次直接而有效的提醒。机器人还支持定时外呼以及智能化的统计分析与评价,大幅提升了服务效率。

在实际使用中,如线路可以支持,2000余位客户,机器人仅需用时几十分钟就能完成全部外呼工作。而同样的工作量如果通过人工外呼,则需要20名工作人员才能完成。并且,机器人还可对未接通的电话进行再次呼叫,重复提醒。据统计,机器人催收的客户还款率较人工催收提升了约20%。

此外,使用机器人的催收成本也较人工低了很多,除了一次性支付的机器人费用及每月的电话费外,不需按月支付工资、社保、奖金以及场地费培训费等,也为银行节省了一大笔开支。

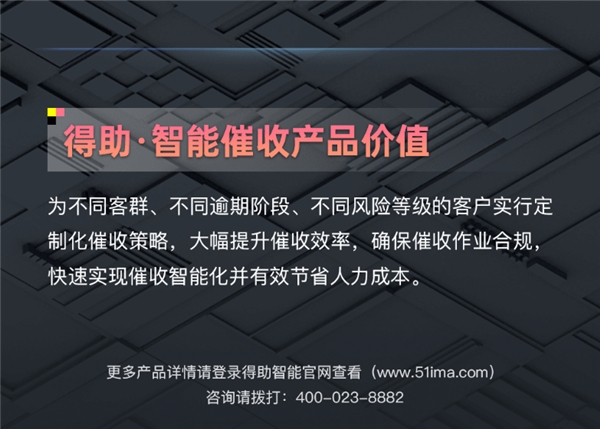

除了针对低账龄客户的小得催收机器人;针对高账龄客户,得助·智能催收系统可按照逾期天数、逾期金额、模型标识等算法平均分配及手工一键分配外呼,以及按照既定规则进行案件解绑、换手、留案,案件自动补充和坐席上限设定的精细化控制,以达到智能分案、定制批量外呼的精细化催收等。

随着金融市场体量的扩大,工具化、系统化、批量化的催收方式也将成为未来的行业趋势。

免责声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

2020-08-03 17:22:28

受整体经济下行的影响,银行的存款余额也出现了下滑趋势,加之国家数次降准降息,银行在“存贷差”中的盈利空间被逐步挤压,于是,众多商业银行均把盈利增长点瞄准了“发行信用卡”,而信用卡业务也的确成为了商业银行最大的盈利方式之一。据央行数据,截止2020年一季度末,全国信用卡和借贷合一卡在用发卡数量共计7.49亿张。全国人均持有信用卡和借贷合一卡0.53张,可见我国信用卡用户量的庞大。

但自2020年初以来,因疫情波及,全国各行业从业者的收入均受到了不同程度的影响。有数据显示,今年一季度,全国居民人均可支配收入比上年同期名义增长仅0.8%,收入骤降导致了银行信用卡不良率不断飙升。据悉,有“零售之王”之称的某大型商业银行,第一季度末,信用卡贷款不良率达1.89%,高于去年末1.35%的水平;贷款逾期率高达4.13%,而去年底逾期率仅为2.73%,作为信用卡市场中的龙头之一,此行的逾期率都出现了暴增,其他银行或许更加不容乐观。由此,众多银行都在大力狠抓贷后催收。

但稍显欣慰的是,剧统计,75%的借款人逾期是因为忘记还款,针对此类客户,进行电话催收的效果就较为良好,而传统的仅依靠人工进行的电话催收,面对如此大体量的欠款用户,所需要的人力资源与成本投入也是银行不得不考虑的,为了更好的降本增效,如今,越来越多的银行开始使用催收机器人进行电话催收及逾期提醒等。

谈及早期催收及逾期前提醒为何大量使用催收机器人,银行相关工作负责人解释道:“其实在很长一段时间以来,并没有很多银行会在M0阶段就采用电话提醒,一般均是发短信告知一下,但如今随着有贷款需求的人越来越多,各家银行整体不良的指标压力都很大,特别是此次疫情期间,M0到M1的入催率基本都已翻倍,提前介入非常重要,如果在M0阶段都不能做好把控,后期不良指标就会更难控制,清收成本也会加大。因此,我们比较早的尝试了使用得助智能的小得催收机器人来进行催收,一是可以缓解整体投入成本的压力;二是原本一些没有足够人力去做的业务,现在可以尝试着用智能去做,特别是在节假日期间催收机器人依然可以工作,包括疫情期间,机器人的工作效率都不会受到时间、空间的限制,我们的催收工作是在持续进行的,可以说小得催收机器人是我们业务延伸的跳板。”

上文中,该负责人提到的小得催收机器人,就是有限元科技自主研发的得助·智能催收系统中的外呼催收机器人,使用机器人进行大面积的批量电话拨打,点对点提醒忘记还款的客户及时处理欠款,所需仅几十秒的时间,就能为客户带来一次直接而有效的提醒。机器人还支持定时外呼以及智能化的统计分析与评价,大幅提升了服务效率。

在实际使用中,如线路可以支持,2000余位客户,机器人仅需用时几十分钟就能完成全部外呼工作。而同样的工作量如果通过人工外呼,则需要20名工作人员才能完成。并且,机器人还可对未接通的电话进行再次呼叫,重复提醒。据统计,机器人催收的客户还款率较人工催收提升了约20%。

此外,使用机器人的催收成本也较人工低了很多,除了一次性支付的机器人费用及每月的电话费外,不需按月支付工资、社保、奖金以及场地费培训费等,也为银行节省了一大笔开支。

除了针对低账龄客户的小得催收机器人;针对高账龄客户,得助·智能催收系统可按照逾期天数、逾期金额、模型标识等算法平均分配及手工一键分配外呼,以及按照既定规则进行案件解绑、换手、留案,案件自动补充和坐席上限设定的精细化控制,以达到智能分案、定制批量外呼的精细化催收等。

随着金融市场体量的扩大,工具化、系统化、批量化的催收方式也将成为未来的行业趋势。

免责声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。